Cómo crear un presupuesto 50/30/20 en España (guía 2025)

Guía práctica para aplicar la regla 50/30/20 en España: calcula tu ingreso neto, reparte gastos, crea tu primer presupuesto y mantén el hábito.

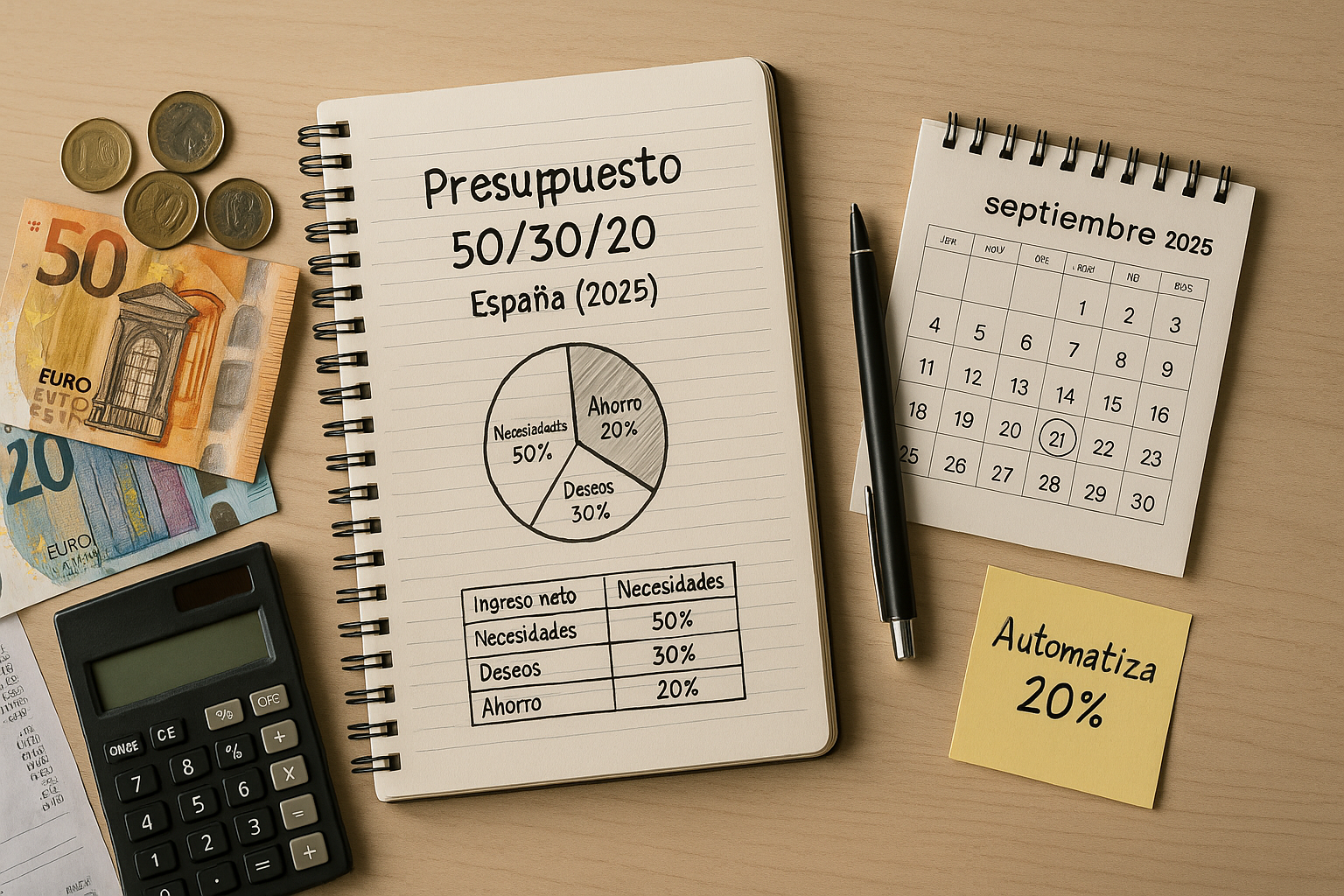

En 5 pasos: presupuesto 50/30/20 para empezar ya

- Calcula tu ingreso neto mensual (media 3–6 meses si es variable).

- Reparte: 50% necesidades, 30% deseos, 20% ahorro/inversión.

- Automatiza el 20% el día de cobro (fondo de emergencia primero).

- Si el alquiler te aprieta: usa 55/25/20 temporal y optimiza gastos.

- Revisa mensual (15 min) y ajusta; la consistencia gana a la perfección.

Contenido educativo; no es asesoramiento financiero.

¿Qué es la regla 50/30/20 y por qué funciona?

La regla 50/30/20 reparte tu ingreso neto mensual en tres bloques: 50% necesidades, 30% deseos y 20% ahorro/inversión. Reduce la fricción de empezar a presupuestar, ordena prioridades y acelera el ahorro. Es flexible (puedes ajustar porcentajes) y encaja con métodos como sobres o zero-based.

Para aprender a presupuestar con base oficial, revisa la guía y herramientas de Finanzas para Todos (BdE/CNMV): Cómo elaborar un presupuesto y su presupuestador.

Paso 1: calcula tu ingreso neto

Trabaja siempre con el neto (lo que cobras tras impuestos y cotizaciones).

Si tus ingresos varían, usa la media de 3–6 meses y conserva un margen.

Tip: si eres asalariado, revisa tu nómina; si eres autónomo, descuenta cuota + provisión de impuestos antes de calcular el neto “usable”.

Paso 2: clasifica gastos (necesidades vs. deseos)

- Necesidades (50%): vivienda, suministros, comida básica, transporte al trabajo, seguros, telefonía/internet esencial.

- Deseos (30%): ocio, restaurantes, viajes, compras no esenciales, suscripciones premium.

- Ahorro/inversión (20%): fondo de emergencia, amortización de deudas de interés alto, ahorro para objetivos e inversión a largo plazo.

Gastos hormiga: detecta pagos pequeños y frecuentes (cafés, apps, delivery). Decide cuáles eliminar o espaciar.

Paso 3: crea tu presupuesto 50/30/20

Aplica los porcentajes a tu neto y asigna importes reales por partida.

Tabla rápida de ejemplos

| Ingreso neto | Necesidades (50%) | Deseos (30%) | Ahorro/Inv. (20%) |

|---|---|---|---|

| 1.200 € | 600 € | 360 € | 240 € |

| 1.800 € | 900 € | 540 € | 360 € |

| 2.500 € | 1.250 € | 750 € | 500 € |

Si una partida se dispara, recorta deseos y optimiza necesidades (tarifas, seguros, compra inteligente). Una guía del Banco de España explica cómo agrupar gastos y revisar el presupuesto con regularidad. Ver guía en PDF.

Paso 4: prioriza el fondo de emergencia

Objetivo recomendado: 3–6 meses de gastos.

Debe estar en un producto seguro y líquido para disponer del dinero con rapidez y sin coste (p. ej., cuenta remunerada / ahorro). Recomendación recogida en materiales educativos del Banco de España: Ahorro/Fondo de emergencia.

Paso 5: mantén el hábito (automatiza y revisa)

- Automatiza el 20% el día de cobro (“págate primero”).

- Revisión mensual (15 min): compara plan vs. real y ajusta sobres/categorías.

- Regla 80/20: un seguimiento simple y constante rinde más que plantillas complejas que abandonas.

Cómo adaptar la 50/30/20 a tu realidad

Vivienda cara (alquiler/hipoteca)

Usa 55/25/20 temporal. Compensa con: compañeros de piso, renegociar alquiler, transporte público, revisar seguros/energía.

Deuda con interés alto (TAE)

Dentro del 20%, prioriza amortizar la deuda más cara (método avalancha). Evita aplazar consumos tipo BNPL: el Banco de España advierte del riesgo de sobreendeudamiento si encadenas fraccionamientos. Leer aviso del BdE.

Ingresos variables o autónomos

- Presupuesta con tu mínimo garantizado; trata el extra como “bonus” para fondo/deuda.

- Reserva cada mes un % para impuestos y cuota antes de repartir 50/30/20.

- Usa sobres: Impuestos, Cuota, Gastos y Ahorro.

Familias

Presupuesta por unidad familiar. Acordad límites, definid el fondo común y revisad juntos una vez al mes.

Caso práctico: de 0 a presupuesto estable en 3 meses

Lucía cobra 1.800 € netos y vive de alquiler.

- Mes 1: aplica 50/30/20 → 900 € necesidades, 540 € deseos, 360 € ahorro. Detecta 85 €/mes en suscripciones y delivery; cancela 2 apps y limita pedidos a 2/mes.

- Mes 2: renegocia seguro del coche (–12 €/mes) y fibra (–10 €/mes). Ahorro sube a 390 €.

- Mes 3: comparte plaza de garaje con vecina (–25 €/mes). Mantiene ocio sin deuda y su fondo alcanza 1.170 €.

- Resultado: conserva calidad de vida, reduce gastos fijos y consolida el hábito de ahorro automatizado.

Lección: pequeños ajustes recurrentes + automatización = progreso visible sin fricción.

Errores comunes (y cómo evitarlos)

- Usar salario bruto → trabaja con ingreso neto.

- No separar cuentas → abre una cuenta de ahorro aparte y automatiza.

- Olvidar gastos anuales → prorratea seguros, IBI, matrículas.

- Buscar perfección → itera 2–3 meses; prioriza el hábito.

- Aplazar compras con BNPL “porque es poco” → eleva el riesgo de sobreendeudarte. Más sobre BNPL.

Preguntas frecuentes (FAQ)

¿Y si tengo hipoteca a tipo variable?

Inclúyela como necesidad y añade colchón para subidas del Euríbor. Si el 50% se queda corto, pasa a 55/25/20 temporal mientras optimizas.

¿Debo invertir si aún no tengo fondo?

No. Primero fondo de emergencia; después, invierte lo que no comprometa tu liquidez (guías educativas del BdE). Ver guía.

¿Puedo usar 60/20/20?

Sí, como transición si el coste de vida es alto. Vuelve a 50/30/20 al optimizar gastos.

¿Encaja con “sobres” o “zero-based”?

Sí. Usa 50/30/20 como “marco” y reparte en sobres/partidas hasta 0 al final del mes.

Checklist

- Calculo mi ingreso neto real.

- Listo y clasifico todos los gastos.

- Asigno importes a 50/30/20 (o 55/25/20 si toca).

- Automatizo el 20% (fondo primero).

- Reviso mensual y ajusto.

Recursos relacionados (internos)

- Guía de Ahorro → /blog/ahorro

- Herramientas y calculadoras → /blog/herramientas

- Inversión para principiantes → /blog/inversion

Fuentes oficiales y herramientas (externas)

- Finanzas para Todos (BdE/CNMV) — Cómo elaborar un presupuesto · Herramienta “Mi presupuesto”.

- Banco de España — Guía educativa con pasos de presupuesto y fondo de emergencia 3–6 meses: PDF oficial.

- BNPL y sobreendeudamiento (BdE) — Advertencia del Banco de España.

- SEO técnico recomendado — Datos estructurados FAQPage / HowTo y Core Web Vitals: documentación y informe en Search Console.

Sobre el autor

DominaTuDinero: guías prácticas y herramientas para mejorar tus finanzas personales en España.

También te puede interesar

- ¿Amortizar la hipoteca o invertir? Cómo decidir (guía 2025)

¿Amortizar hipoteca o invertir? Ventajas, riesgos y cuándo conviene cada opción para tu dinero extra en 2025.

- Cuentas remuneradas en España 2025: comparativa real (TAE, límites y letra pequeña)

Guía 2025 de cuentas remuneradas: TAE real, límites, requisitos y comparativa de bienvenida vs. estables para sacar más a tu efectivo.

- Euríbor 2025: cómo bajar tu cuota renegociando la hipoteca (novación o subrogación)

Guía 2025 para bajar tu cuota si el euríbor se modera: novación o subrogación, costes y comisiones legales, cálculo del punto de equilibrio y ejemplos.